Nel contesto della gestione aziendale, uno degli strumenti più efficaci per analizzare la struttura dei costi e prendere decisioni informate è la leva operativa. Questo indicatore, spesso sottovalutato, permette di comprendere quanto l’azienda dipenda dai costi fissi e come questi influenzino la redditività.

In pratica, la leva operativa misura quanto il risultato operativo cambi al variare del fatturato. È particolarmente utile per valutare la sostenibilità economica di un modello di business, soprattutto nei momenti di crescita o contrazione del mercato. Comprendere e saper applicare correttamente questo strumento aiuta a costruire imprese più resilienti e reattive.

Indice contenuto

Cos’è la leva operativa e come si calcola

Per comprendere come le variazioni nei ricavi influenzano in modo amplificato l’utile di un’azienda, è fondamentale conoscere il concetto di leva operativa.

Questo indicatore misura l’impatto dei costi fissi sulla redditività aziendale e aiuta a capire quanto un’impresa sia sensibile alle oscillazioni del fatturato.

Prima di esplorare nel dettaglio il calcolo, è utile chiarire quali sono le sue componenti principali e perché questo strumento riveste un ruolo cruciale nelle decisioni strategiche e nella pianificazione finanziaria.

Formula e componenti principali

La leva operativa rappresenta il grado con cui un’azienda utilizza i costi fissi nella sua struttura. Più alta è la quota di costi fissi rispetto a quelli variabili, maggiore sarà la leva.

La formula classica è:

Leva operativa = Variazione % dell’utile operativo / Variazione % del fatturato

In alternativa, può essere espressa come:

Leva operativa = Margine di contribuzione / Utile operativo

Il margine di contribuzione si calcola sottraendo i costi variabili dai ricavi totali.

L’utile operativo, invece, è ciò che rimane dopo aver sottratto tutti i costi fissi. Questi due elementi sono fondamentali per la lettura della leva operativa.

Quando la leva è elevata, una variazione anche minima dei ricavi può avere un impatto molto forte sull’utile operativo.

Questo effetto moltiplicatore può giocare a favore o contro, a seconda delle condizioni di mercato.

Esempio numerico base

Per chiarire il concetto, si immagini un’azienda che registra un fatturato di 100.000 euro, costi variabili per 40.000 euro e costi fissi per 30.000 euro. Il margine di contribuzione sarà di 60.000 euro (100.000 – 40.000), mentre l’utile operativo sarà 30.000 euro (60.000 – 30.000).

In questo caso, la leva operativa è:

Leva operativa = 60.000 / 30.000 = 2

Significa che un incremento del 10% nel fatturato genererebbe un incremento del 20% nell’utile operativo, e viceversa.

Differenza tra costi fissi e variabili: perché è centrale

La distinzione tra costi fissi e costi variabili è il cuore del calcolo della leva operativa.

I costi fissi, come gli affitti, gli stipendi del personale amministrativo o le licenze software, non cambiano al variare della produzione o del fatturato.

Al contrario, i costi variabili aumentano o diminuiscono in base al volume di attività: materie prime, commissioni sui venduti, costi logistici.

Un’azienda con alta incidenza di costi fissi ha un’elevata leva operativa. Questo modello può essere molto redditizio quando i volumi sono alti, ma diventa rischioso se i ricavi calano.

Le imprese con una struttura più flessibile, invece, riescono ad adattarsi meglio ai cambiamenti di mercato, anche se i margini unitari possono essere inferiori.

Come interpretare la leva operativa nella gestione aziendale

La leva operativa è uno strumento chiave per comprendere come i costi fissi e variabili influenzano la redditività di un’impresa.

Non si tratta solo di un concetto teorico, ma di un indicatore strategico utile per valutare il livello di rischio e le potenzialità di crescita di un modello di business.

In base alla configurazione dei costi, infatti, le aziende possono rispondere in modo molto diverso alle variazioni di fatturato.

Analizzare se si è di fronte a una leva operativa alta o bassa aiuta a prendere decisioni più consapevoli sulla struttura aziendale, sugli investimenti e sulla gestione finanziaria complessiva.

Alta leva = rischio maggiore ma anche margini più alti

Un’alta leva operativa indica che l’azienda ha una struttura rigida e dipende in modo significativo da costi fissi.

Questo comporta una maggiore sensibilità alle variazioni di fatturato. In caso di crescita, il margine operativo aumenta rapidamente, amplificando i profitti.

Tuttavia, in caso di calo delle vendite, l’effetto opposto può mettere in difficoltà l’impresa.

Questo tipo di configurazione è tipico di settori come la manifattura industriale, le infrastrutture, la grande distribuzione o le aziende tecnologiche con grossi investimenti iniziali.

Bassa leva = stabilità ma crescita più lenta

Una bassa leva operativa, invece, caratterizza quelle imprese che operano con una base di costi fissi molto contenuta e una forte componente variabile.

Questo si traduce in una maggiore capacità di adattamento, ma anche in margini di profitto meno sensibili all’aumento dei ricavi.

È il caso, ad esempio, delle imprese di servizi, dei professionisti o delle realtà che adottano modelli di business “asset light”, come il dropshipping o la consulenza.

Quando la leva operativa diventa un problema di sostenibilità

Espandere la struttura aziendale può sembrare, a prima vista, un segnale positivo di crescita e solidità.

Tuttavia, un utilizzo eccessivo della leva operativa, cioè l’incremento dei costi fissi nella speranza di aumentare i margini con l’aumento dei volumi, può trasformarsi in un serio problema di sostenibilità economica.

In particolare, quando il contesto di mercato cambia improvvisamente o la domanda rallenta, un modello operativo troppo rigido espone l’impresa a rischi elevati.

È in questi frangenti che emergono i veri limiti strutturali del sistema.

Casi di squilibrio strutturale

Il problema si presenta quando il livello di leva operativa diventa eccessivo rispetto alla capacità dell’azienda di generare ricavi stabili.

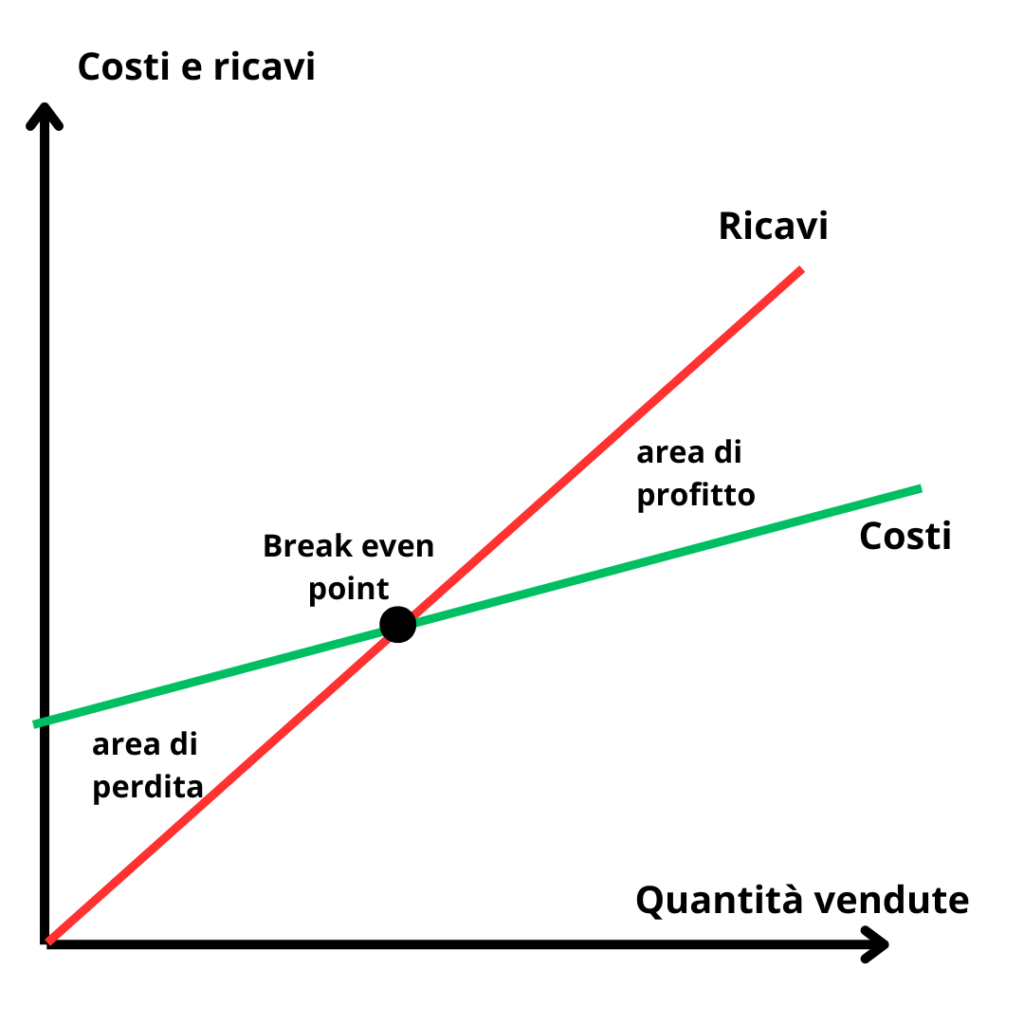

In situazioni di crisi o instabilità del mercato, un’azienda con troppi costi fissi può trovarsi rapidamente in difficoltà, perché il break-even point, cioè il punto in cui i ricavi coprono tutti i costi, è troppo alto.

Se i volumi calano sotto una certa soglia, l’attività diventa antieconomica.

Questo è un rischio concreto soprattutto per le PMI che, nel tentativo di crescere, accumulano investimenti fissi senza un’adeguata previsione di ritorno.

Le crisi settoriali, i cambiamenti normativi o l’ingresso di nuovi competitor possono mettere in crisi anche aziende apparentemente solide.

Come migliorare il profilo di leva: strategie concrete per PMI

Nell’attuale contesto economico, caratterizzato da instabilità, margini più sottili e cicli di mercato imprevedibili, la gestione della leva operativa è diventata una priorità anche per le piccole e medie imprese.

Spesso considerate meno strutturate rispetto alle grandi aziende, le PMI hanno tuttavia un vantaggio competitivo fondamentale: la capacità di adattarsi più velocemente.

Sfruttare questa agilità per ottimizzare la leva operativa significa rendere l’azienda più resiliente, flessibile e pronta ad affrontare le sfide future.

Migliorare il profilo di leva non richiede stravolgimenti, ma scelte concrete e strategiche che aiutano a bilanciare costi e risorse in modo intelligente.

Ridurre i costi fissi, aumentare la flessibilità operativa

Per le piccole e medie imprese, l’obiettivo ideale è ottimizzare la leva operativa, mantenendo un buon equilibrio tra costi fissi e variabili. In concreto, questo significa:

Rivedere i contratti di affitto, outsourcing e produzione, cercando soluzioni più flessibili:

- Esternalizzare alcuni processi può ridurre i costi fissi e trasformarli in variabili, ad esempio tramite collaboratori freelance invece di assunzioni dirette.

- Investire in tecnologie che aumentano l’efficienza ma che non comportano costi rigidi nel lungo periodo. Il cloud computing, ad esempio, consente di scalare in base all’uso effettivo.

- Monitorare costantemente il margine di contribuzione, per comprendere quali prodotti o servizi sostengono realmente la struttura aziendale.

- Evitare di ampliare troppo rapidamente la struttura, soprattutto in fasi iniziali o in contesti incerti. La sostenibilità a lungo termine conta più della crescita veloce.

- Adottare un approccio dinamico alla gestione dei costi permette di navigare con maggiore sicurezza anche nei mercati volatili, mantenendo la redditività anche in scenari di riduzione dei volumi.

La leva operativa, infatti, è un indicatore chiave per valutare la sostenibilità economica di un’impresa. Non si tratta solo di numeri, ma di decisioni strategiche che influenzano la resilienza, la capacità di adattamento e le prospettive di crescita.

Una leva ben bilanciata permette di crescere in modo sostenibile, cogliere le opportunità del mercato e affrontare le crisi con maggiore prontezza. Per le PMI, in particolare, rappresenta uno strumento utile per orientare investimenti, scelte operative e modello di business.

Monitorarla regolarmente e capire come intervenire in base al contesto può fare la differenza tra un’impresa stabile e una vulnerabile.